Góc nhìn TTCK tuần 8-12/7: Sẽ có “rung lắc” tại vùng kháng cự 1.280 – 1.300 điểm

Thị trường tuần qua có nhịp tăng điểm xuyên suốt 5 phiên. Tuy nhiên, thanh khoản trên thị trường chưa có dấu hiệu quay trở lại. Nhịp tăng lần này chủ yếu đến từ nhóm cổ phiếu vốn hóa lớn và phân mảnh như FPT, MWG, LPB…

VN-Index kết tuần ở mốc 1.283,04 điểm, tương ứng tăng 37,72 điểm (+3,03%) so với tuần trước đó.

Thanh khoản trên cả 2 sàn tuần này giảm so với tuần giao dịch trước đó khi khối lượng khớp lệnh -26,8% tại HoSE và -29% tại HNX. Khối ngoại tuần này tiếp tục đà bán ròng với 2.308,962 tỷ đồng tại HoSE tập trung tại mã VRE (-728,4 tỷ), và các mã FPT (-463,1 tỷ), VHM (-422,2 tỷ) và HPG (-214 tỷ)… Ở chiều ngược lại, mua ròng tại mã DSE (+206,4 tỷ), NLG (+194,4 tỷ), BID (+188,2 tỷ)…

|

| Nguồn SSI. |

Ông Hồ Hữu Tuấn Hiếu, chuyên gia Chiến lược đầu tư CTCK SSI cho biết, bối cảnh thanh khoản thấp không quá mới với thị trường từ năm 2023 – nay, các nhịp giảm của thị trường thì đều thấy độ rộng và thanh khoản thị trường đều thu hẹp, qua đó số mã cổ phiêu tăng trưởng cũng hạn chế

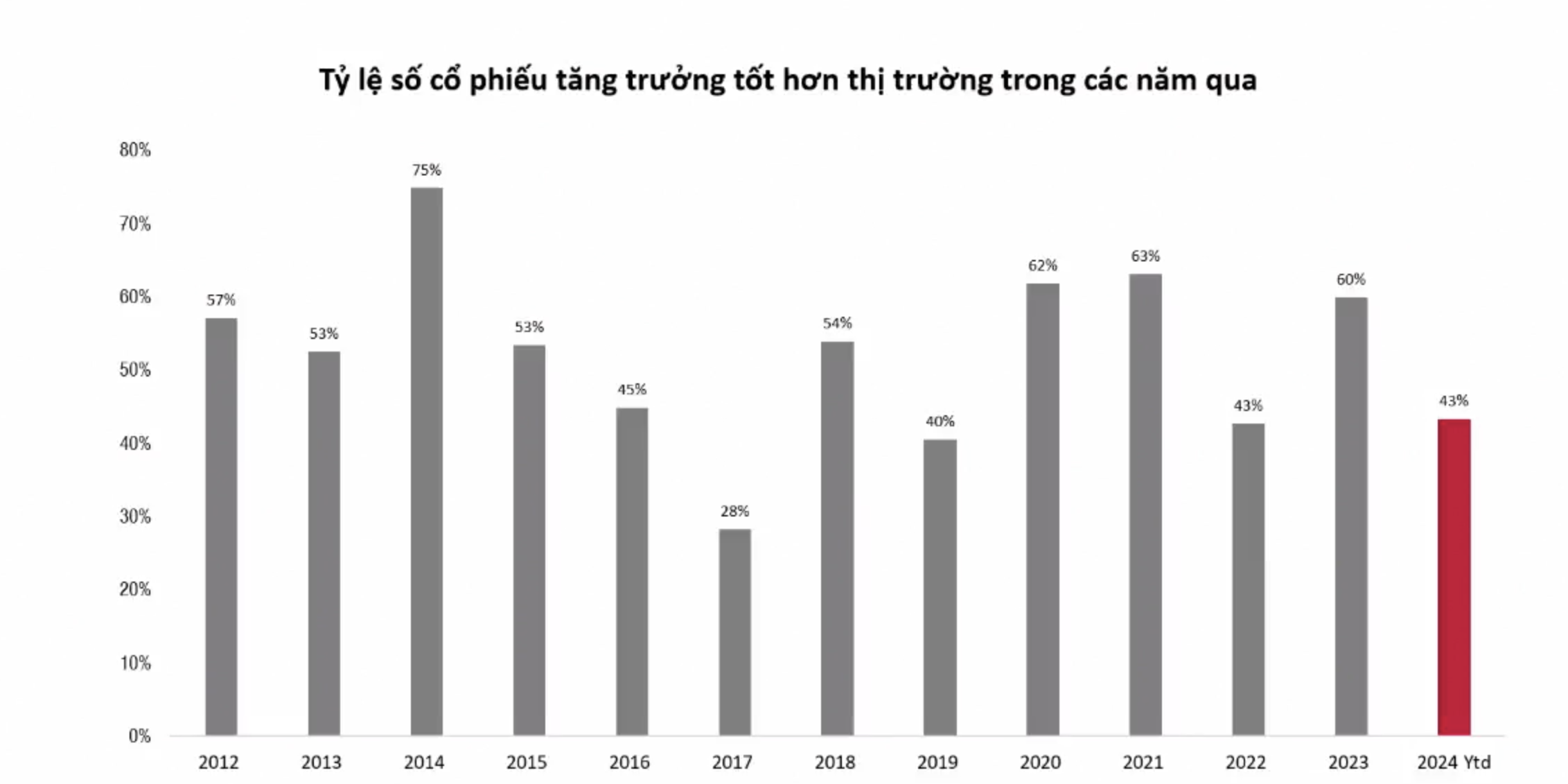

Bối cảnh năm 2024, điểm số tăng khoảng 13%, bằng cả năm 2023, nhưng nhìn tỷ lệ cổ phiếu tăng trưởng tốt hơn thị trường trong các năm qua cho thấy, số lượng cổ phiếu tốt hơn so với thị trường năm 2024 hạn chế hơn nhiều so với cả năm trước. Năm 2017, chỉ vài cổ phiếu trụ như VIC, MSN, GAS… tăng mạnh giúp VN-Index tăng, trong khi đa số các cổ phiếu khác thì tụt lại phía sau.

Những năm thanh khoản rất thấp như năm 2019, số lượng cổ phiếu vượt trội cũng rất ít, năm 2022, thị trường suy giảm mạnh về điểm số (giảm 25%-30% ở các chỉ số) tạo ra khó khăn trong việc lựa chọn cổ phiếu

Theo quan sát của ông Hiếu, từ đầu năm 2024 đến nay, dù thị trường tăng điểm, nhưng bức tranh lại khá giống với các năm khó khăn vừa qua, có sự phân hóa rất cao giữa các nhóm ngành, số lượng cổ phiếu tăng giá thấp, không có sự lần lượt tăng giá giữa các cổ phiếu trong ngành – giống như sóng ngành 2023 dù điểm số không tăng quá mạnh nhưng lựa chọn cổ phiếu dễ dàng hơn nhiều

Trong bức tranh này, ý nói lên rằng, dù điểm số tăng, có sự phân hóa cổ phiếu thì câu chuyện chính của thị trường là lựa chọn cổ phiếu, nhưng ở thời điểm này, chọn cổ phiếu đang có xác suất kém hơn so với các năm trước, vị thế, lướt sóng ngắn hạn ở thời điểm hiện tại bởi vậy sẽ có khó khăn hơn

Sự trở lại của thanh khoản sẽ mang lại điều tích cực hơn, chọn cổ phiếu sẽ có xác suất đúng cao hơn. Chốt lại, không chỉ điểm số, mà độ rộng và thanh khoản là những mắt xích quan trọng để ra các quyết định ngắn hạn.

Điểm đáng kỳ vọng trong tháng 7/2024 là mùa kết quả kinh doanh quý II có thể mang tâm lý tích cực hơn.

Bà Nguyễn Thị Phương Lam, Trưởng ban Chiến lược CTCK Rồng Việt cho rằng, mùa báo cáo kết quả kinh doanh quý II sẽ mang lại sự sôi động cho thị trường chứng khoán, tiếp tục tích cực theo xu hướng của tăng trưởng kinh tế và tốc độ tăng trưởng tín dụng cải thiện dần từ cuối quý I/2024.

Theo ước tính Rồng Việt, doanh thu toàn thị trường sẽ bắt đầu có sự phục hồi so với quý trước, dù mức tăng có thể thấp hơn so với cùng kỳ. Trong khi đó, tăng trưởng lợi nhuận sau thuế ước đạt 13%so với cùng kỳ, hàm ý về sự cải thiện biên lợi nhuận ròng của các doanh nghiệp niêm yết so với cùng kỳ.

Ở chiều ngược lại, áp lực tỷ giá và theo đó là vấn đề lãi suất vẫn sẽ là gánh nặng đối với thị trường. Thống kê cho thấy, lãi suất huy động tăng từ 30-50 điểm so với cuối tháng 3/2024, nhưng vẫn thấp hơn so với cuối năm 2023. Áp lực tỷ giá kéo dài do sức mạnh của đồng USD và nhu cầu ngoại tệ tăng cao khiến rủi ro Ngân hàng Nhà nước điều chỉnh tăng lãi suất điều hành trong quý III/2024 có thể hiện thực hóa.

Đồng thời, Rồng Việt kỳ vọng khả năng hấp thụ vốn của nền kinh tế đang dần tăng trở lại, đặc biệt trong giai đoạn cuối năm, khiến mặt bằng lãi suất trong nền kinh tế sẽ tiếp tục tăng lên trong giai đoạn này.

Bà Lam lưu ý một mức biến động 5% của VN-Index có thể sẽ mang lại mức chênh lệch lớn về hiệu suất sinh lời cho các danh mục với tỷ trọng cổ phiếu khác nhau. Do vậy, khuyến nghị nhà đầu tư hạn chế sử dụng đòn bẩy quá mức và luôn có sức mua cho cơ hội ở các nhịp điều chỉnh lớn.

Quay lại với chiến lược đầu tư tuần tới, theo chuyên gia SSI, VN-Index đang dần tiến vào vùng kháng cự quan trọng 1.280 – 1.300 điểm trong ngắn hạn. Thanh khoản chưa thực sự quay lại khi tâm lý nhà đàu tư vẫn khá thận trọng. Nhiều khả năng thị trường tuần sau sẽ có “rung lắc” tại vùng kháng cự trên, sau đó tích lũy thêm để hình thành cấu trúc tăng giá mới.

Nhà đầu tư ngắn hạn được khuyến nghị chốt lời một phần vị thế đã sinh lời tốt và chờ đợi cơ hội gia tăng khi thị trườn có nhịp lùi hoặc vượt kháng cự một cách thuyết phục. Nhóm ngành theo dõi gồm bán lẻ – hàng tiêu dùng, thực phẩm, xuất khẩu, ngân hàng, thép…

Với tầm nhìn dài hạn, nhà đầu tư có thể áp dụng chiến lược tích lũy từng phần trong nhịp điều chỉnh với cổ phiếu cơ bản tốt và triển vọng tích cực về kết quả kinh doanh.

Tỷ trọng cổ phiếu khuyến nghị thời điểm hiện tại là 60%/NAV.